藥業(yè)有限公司")

藥業(yè)有限公司")

藥業(yè)有限公司")

【產(chǎn)品資訊】666816-98-4 | 8-溴-7-(2-丁炔基)-3-甲基黃嘌呤 | Linagliptin利格列汀及關(guān)鍵中間體簡要市場分析

摘要

本文圍繞666816-98-4、8-溴-7-(2-丁炔基)-3-甲基黃嘌呤的基本信息情況和DPP-4抑制劑類降糖藥利格列汀(商品名:歐唐寧)展開全球及中國市場深度分析。通過系統(tǒng)梳理2021-2025年銷售數(shù)據(jù)及預(yù)測,簡要研究發(fā)現(xiàn)全球市場規(guī)模以9.86%的年復(fù)合增長率持續(xù)擴(kuò)張,2024年達(dá)93.81億元,2030年預(yù)計(jì)突破164億元。中國市場呈現(xiàn)爆發(fā)式增長,2023年院內(nèi)銷售額達(dá)13億元,但2024年國家集采導(dǎo)致原研藥出局,仿制藥占據(jù)主導(dǎo)。報(bào)告同時(shí)剖析了六家主流仿制藥企業(yè)競爭策略,指出原研藥企轉(zhuǎn)向零售市場的戰(zhàn)略調(diào)整及仿制藥企在集采壓力下的機(jī)遇挑戰(zhàn)。通過相關(guān)信息簡要分析認(rèn)為,利格列汀市場已進(jìn)入價(jià)格與渠道雙軌競爭時(shí)代,未來增長點(diǎn)將依賴于腎功能不全患者細(xì)分市場滲透及零售渠道拓展。(在任何情況下,本文中的信息或表述的意見,僅供參考,均不構(gòu)成對任何人的投資建議)

關(guān)鍵詞:666816-98-4、8-溴-7-(2-丁炔基)-3-甲基黃嘌呤、利格列汀、歐唐寧、DPP-4抑制劑、糖尿病藥物、市場分析、仿制藥、集采

基本信息

中文名稱: 8-溴-7-(2-丁炔基)-3-甲基黃嘌呤

英文名稱: 8-Bromo-7-(but-2-yn-1-yl)-3-methyl-1H-purine-2.6(3H,7H)-dione

CAS 號: 666816-98-4

理化特性

分子式: C??H?BrN?O?

分子量: 297.11 g/mol

外觀形態(tài): 白色至類白色粉末或晶體

熔點(diǎn): 285 °C

密度: 約 1.71 g/cm³

酸度系數(shù) (pKa): 8.91 ± 0.70 (預(yù)測值)

溶解性與儲(chǔ)存

溶解性:

微溶于 DMSO

微溶于甲醇

(通常在實(shí)驗(yàn)中需要加熱或超聲輔助溶解)

儲(chǔ)存條件: 建議在 2-8°C 的冷藏條件下密封保存,以保持穩(wěn)定。

————————————————

1 引言

糖尿病作為全球最常見的慢性代謝性疾病之一,其藥物治療市場持續(xù)擴(kuò)大。在眾多治療藥物中,二肽基肽酶-4(DPP-4)抑制劑因其獨(dú)特的作用機(jī)制和良好的安全性,已成為口服降糖藥的重要類別。利格列汀作為DPP-4抑制劑中的代表藥物,由德國勃林格殷格翰與美國禮來聯(lián)合開發(fā),2011年在美國首次獲批,2013年進(jìn)入中國市場(商品名:歐唐寧)。與其他DPP-4抑制劑相比,利格列汀具有獨(dú)特的藥代動(dòng)力學(xué)優(yōu)勢——主要通過肝膽系統(tǒng)排泄(僅約5%經(jīng)腎臟排泄),使得其在腎功能不全患者中無需調(diào)整劑量,填補(bǔ)了糖尿病合并慢性腎病治療的臨床空白。

近年來,隨著原研藥專利到期(2023年8月化合物專利到期)及國家集采政策推進(jìn),利格列汀市場格局發(fā)生劇烈變化。本研究旨在從全球及中國兩個(gè)維度,分析2021-2025年利格列汀市場規(guī)模變化趨勢,并深入剖析仿制藥上市對市場競爭格局的重構(gòu)影響,為醫(yī)藥企業(yè)市場策略制定提供參考依據(jù)。

2 利格列汀產(chǎn)品簡介

2.1 作用機(jī)制與臨床特點(diǎn)

利格列汀是一種高選擇性DPP-4酶抑制劑,通過抑制DPP-4酶對腸促胰島素激素GLP-1和GIP的降解,提升內(nèi)源性活性腸促胰島素水平,進(jìn)而以葡萄糖濃度依賴性方式促進(jìn)胰島素分泌,同時(shí)抑制胰高血糖素釋放。這種獨(dú)特的作用機(jī)制賦予了利格列汀智能降糖特性——僅在血糖升高時(shí)發(fā)揮作用,顯著降低低血糖風(fēng)險(xiǎn)。大規(guī)模臨床研究證實(shí),利格列汀不僅具備與其他DPP-4抑制劑相當(dāng)?shù)慕堤切Ч覍w重影響中性,心血管安全性良好。

最突出的優(yōu)勢在于其獨(dú)特的排泄途徑:約95%的藥物通過肝膽系統(tǒng)排泄,僅約5%經(jīng)腎臟排泄。這一特性使利格列汀成為唯一無需根據(jù)腎功能調(diào)整劑量的DPP-4抑制劑,為糖尿病合并慢性腎病患者提供了安全便捷的治療選擇。此外,其藥代動(dòng)力學(xué)特性不受年齡、性別、體重指數(shù)等因素影響,臨床應(yīng)用便捷性顯著。

2.2 劑型與規(guī)格

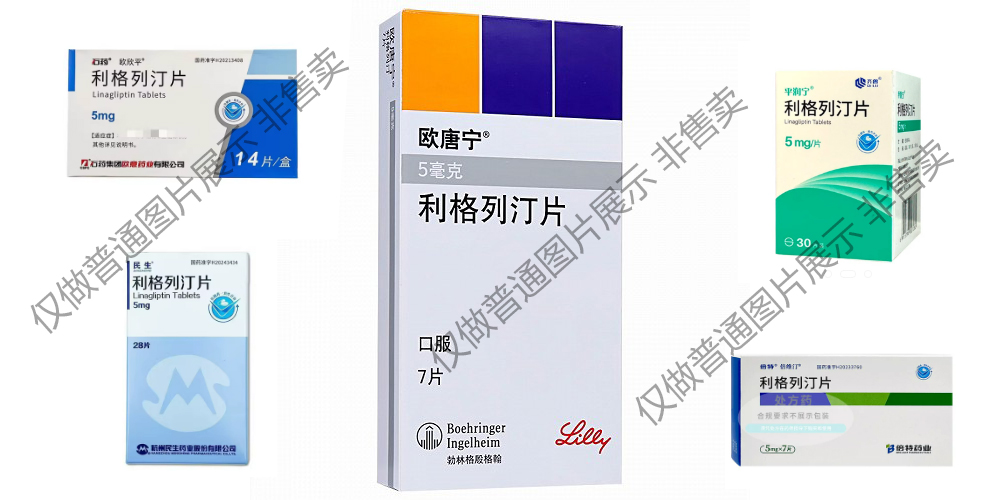

利格列汀在中國市場主要存在兩種劑型:

單方制劑:5mg薄膜衣片(商品名:歐唐寧),每日一次口服

復(fù)方制劑:利格列汀/二甲雙胍復(fù)方片(2.5mg/500mg或2.5mg/850mg),用于需要聯(lián)合治療的患者

其中單方制劑占據(jù)市場絕對主導(dǎo),根據(jù)2022年銷售數(shù)據(jù)統(tǒng)計(jì),其占利格列汀類產(chǎn)品總銷售額的90%以上。單藥治療適用于飲食運(yùn)動(dòng)控制不佳的2型糖尿病患者,尤其適合腎功能不全患者;聯(lián)合用藥則可與二甲雙胍、磺脲類等藥物協(xié)同增強(qiáng)降糖效果。

3 原研公司及市場發(fā)展歷程

3.1 原研企業(yè)背景與合作模式

利格列汀由德國勃林格殷格翰(Boehringer Ingelheim)與美國禮來(Eli Lilly)聯(lián)合研發(fā),是跨國藥企戰(zhàn)略合作的典范。勃林格殷格翰作為全球前20大制藥企業(yè),在代謝性疾病領(lǐng)域擁有深厚研發(fā)積累;禮來則憑借其在糖尿病治療領(lǐng)域的全球營銷網(wǎng)絡(luò)優(yōu)勢,共同推進(jìn)該產(chǎn)品的全球化布局。這種“研發(fā)-營銷”合作模式有效整合了雙方核心優(yōu)勢,加速了利格列汀在全球范圍內(nèi)的市場滲透。

2011年利格列汀獲美國FDA批準(zhǔn)上市,隨后相繼進(jìn)入歐盟、日本等主要醫(yī)藥市場。2013年在中國獲批進(jìn)口(商品名:歐唐寧),成為中國市場第五個(gè)上市的DPP-4抑制劑。值得注意的是,該產(chǎn)品于2017年通過國家醫(yī)保談判進(jìn)入國家醫(yī)保目錄(乙類),大幅提升了在中國的可及性和市場競爭力。

3.2 專利布局與市場獨(dú)占期

原研公司為保護(hù)利格列汀市場獨(dú)占權(quán),構(gòu)建了多層次的專利保護(hù)網(wǎng)。核心化合物專利(CN100522962C)于2023年8月到期,而制劑和組合物專利保護(hù)期則持續(xù)至2027年4月。這種階梯式專利布局策略是原研藥企延長產(chǎn)品生命周期常用的法律手段。

在中國市場,原研藥企曾積極運(yùn)用藥品專利糾紛早期解決機(jī)制維護(hù)權(quán)益。2022年7月,國家知識產(chǎn)權(quán)局判定廣東東陽光藥業(yè)生產(chǎn)的利格列汀片(商品名:陽安妥)侵犯勃林格殷格翰專利權(quán),要求其停止生產(chǎn)銷售,導(dǎo)致該產(chǎn)品在上海、廣東等多地被暫停掛網(wǎng)。這一案例成為中國實(shí)施藥品專利鏈接制度后的標(biāo)志性事件,體現(xiàn)了原研企業(yè)對知識產(chǎn)權(quán)保護(hù)的積極姿態(tài)。

4 全球市場分析

4.1 全球銷售額趨勢

全球利格列汀市場呈現(xiàn)穩(wěn)健增長態(tài)勢。2021年全球市場規(guī)模約為85億元人民幣,到2024年已增長至93.81億元(人民幣)。基于貝哲斯咨詢最新預(yù)測,未來幾年全球市場將保持9.86%的年復(fù)合增長率,到2030年市場規(guī)模預(yù)計(jì)將達(dá)到164.96億元。這一增長動(dòng)力主要來自于新興市場滲透率提升及發(fā)達(dá)國家對糖尿病合并腎功能不全患者的精準(zhǔn)治療需求。

*表1:2021-2025年全球利格列汀市場規(guī)模及預(yù)測*

| 年份 | 全球市場規(guī)模(億元人民幣) | 同比增長率(%) |

|----------|-----------------------------|------------------|

| 2021 | 約85.00 | - |

| 2022 | 約89.30 | 5.06% |

| 2023 | 約91.55 | 2.52% |

| 2024 | 93.81 | 2.47% |

| 2025(預(yù)測)| 103.20 | 10.00% |

數(shù)據(jù)來源:貝哲斯咨詢市場報(bào)告

4.2 區(qū)域市場格局

從區(qū)域分布看,北美地區(qū)仍是利格列汀全球最大的市場,占全球銷售額約45%,主要受益于美國糖尿病高發(fā)和較高的藥品定價(jià)水平。歐洲市場占比約30%,其中德國、英國為主要貢獻(xiàn)國家。亞太地區(qū)作為增長最快的市場,份額從2021年的20%提升至2024年的25%,其中中國市場表現(xiàn)尤為突出。

值得注意的是,隨著原研藥專利在各國陸續(xù)到期,全球仿制藥滲透率正在快速提升。印度、中國等新興市場國家的本土制藥企業(yè)憑借成本優(yōu)勢和政策支持,正在改變原有的市場格局。不過,由于利格列汀生產(chǎn)工藝相對復(fù)雜,其仿制藥替代速度慢于普通化藥,這為原研藥企爭取了更長的市場緩沖期。

5 中國市場分析

5.1 政策環(huán)境與銷售趨勢

中國利格列汀市場經(jīng)歷三個(gè)明顯發(fā)展階段:導(dǎo)入期(2013-2017年)、高速增長期(2017-2023年)和集采后結(jié)構(gòu)調(diào)整期(2024年起)。自2017年納入國家醫(yī)保目錄后,利格列汀在中國公立醫(yī)療機(jī)構(gòu)的銷售額呈現(xiàn)爆發(fā)式增長:2021年醫(yī)院終端銷售額6.14億元,2022年突破11億元(增長率68.76%),2023年進(jìn)一步增至13億元。這一高速增長態(tài)勢在2024年遭遇轉(zhuǎn)折點(diǎn)——利格列汀被納入第十批國家藥品集中采購,原研企業(yè)勃林格殷格翰因報(bào)價(jià)策略未能中標(biāo),失去大部分公立醫(yī)院市場份額。

*表2:2021-2025年中國利格列汀市場銷售額趨勢(單位:億元人民幣)*

| 年份 | 醫(yī)院終端銷售額 | 同比增長率 | 零售終端銷售額 | 重要市場事件 |

|----------|-------------------|---------------|-------------------|------------------------------|

| 2021 | 6.14 | - | 1.20 | 仿制藥上市打破原研壟斷 |

| 2022 | 11.00+ | 68.76% | 未詳 | 銷售額躍居口服降糖藥TOP6 |

| 2023 | 13.00 | 18.18% | 未詳 | 化合物專利到期 |

| 2024(上) | 8.51(上半年) | - | 未詳 | 第十批集采落地 |

| 2025(預(yù)測)| 15.00(預(yù)估) | 約15% | 顯著提升 | 零售渠道成為原研主陣地 |

數(shù)據(jù)來源:米內(nèi)網(wǎng)、藥智數(shù)據(jù)、企業(yè)公告

5.2 雙渠道格局重塑

集采后,中國利格列汀市場形成醫(yī)院與零售雙軌制格局。2024年1月,勃林格殷格翰宣布與上藥控股就歐唐寧在全國零售市場達(dá)成戰(zhàn)略合作,由后者全面負(fù)責(zé)非醫(yī)療機(jī)構(gòu)渠道的分銷及推廣。這一戰(zhàn)略調(diào)整標(biāo)志著原研企業(yè)將業(yè)務(wù)重心從集采受限的公立醫(yī)院轉(zhuǎn)向零售藥房和私立醫(yī)療機(jī)構(gòu)。

與此同時(shí),集采中標(biāo)的六家國內(nèi)企業(yè)(四川科倫、山東齊魯、成都倍特、杭州民生、江蘇德源、石藥歐意)則迅速填補(bǔ)公立醫(yī)院市場空缺。集采中標(biāo)價(jià)格平均降幅達(dá)70%,單片價(jià)格降至5元以下,大幅降低患者用藥負(fù)擔(dān)。值得關(guān)注的是,零售渠道在集采后重要性顯著提升,預(yù)計(jì)到2025年,零售端銷售額占比將從2021年的不足15%提升至30%以上。

6 仿制藥競爭格局分析

6.1 仿制藥上市歷程與現(xiàn)狀

中國利格列汀仿制藥發(fā)展歷程充滿波折。2020年7月,廣東東陽光藥業(yè)拿下國內(nèi)首仿(商品名“陽安妥”),但因?qū)@m紛于2022年被多地暫停掛網(wǎng),直至2023年專利到期后才在上海、廣東恢復(fù)交易。截至2025年2月,國內(nèi)共有11家企業(yè)獲得利格列汀片生產(chǎn)批文,均通過或視同通過仿制藥一致性評價(jià)。

2024年第十批國家集采成為仿制藥市場競爭格局的分水嶺。六家中標(biāo)企業(yè)中,山東齊魯、成都倍特、杭州民生、江蘇德源、石藥歐意和四川科倫獲得公立醫(yī)療機(jī)構(gòu)約70%的市場份額。未中標(biāo)企業(yè)則轉(zhuǎn)向零售市場和私立醫(yī)療機(jī)構(gòu),形成差異化競爭。

6.2 主要仿制藥企業(yè)及品牌

目前中國市場上形成六大主流仿制藥品牌,各具特色:

*表3:中國利格列汀主要仿制藥企業(yè)及產(chǎn)品信息*

| 生產(chǎn)企業(yè) | 商品名 | 上市時(shí)間 | 市場策略特點(diǎn) | 研發(fā)投入 |

|--------------------|------------|--------------|--------------------------------|----------------------|

| 廣東東陽光藥業(yè) | 陽安妥 | 2020年7月 | 首仿,專利糾紛后恢復(fù) | 未披露 |

| 山東齊魯制藥 | 平潤寧 | 2023年前 | 集采中標(biāo),醫(yī)院渠道強(qiáng)勢 | 未披露 |

| 石藥集團(tuán)(歐意藥業(yè)) | 歐欣平 | 2023年前 | 集采中標(biāo),多渠道布局 | 未披露 |

| 杭州民生藥業(yè) | 民生 | 2023年前 | 集采中標(biāo),專注慢病用藥 | 未披露 |

| 成都倍特藥業(yè) | 倍唯舒 | 2023年 | 集采中標(biāo),產(chǎn)品線豐富 | 未披露 |

| 江蘇德源藥業(yè) | 德源 | 2024年10月 | 新獲批,集采中標(biāo),糖尿病專長 | 研發(fā)投入持續(xù)增加 |

6.3 仿制藥市場影響與挑戰(zhàn)

仿制藥的集中上市對利格列汀市場產(chǎn)生了深遠(yuǎn)影響。一方面,藥品可及性顯著提升,價(jià)格從原研藥單片30元以上降至集采后5元以下,減輕了患者經(jīng)濟(jì)負(fù)擔(dān)。另一方面,仿制藥在快速替代原研藥的過程中也面臨諸多挑戰(zhàn):

質(zhì)量一致性挑戰(zhàn):雖然通過一致性評價(jià),但臨床醫(yī)生對仿制藥療效的完全等效性仍存疑慮

原料藥供應(yīng)壓力:利格列汀原料藥(純潔度≥98%及≥99%兩種規(guī)格)主要由Honor Lab、Tapi Teva等9家企業(yè)控制,供應(yīng)鏈穩(wěn)定性影響制劑生產(chǎn)

渠道重構(gòu)難題:未中標(biāo)企業(yè)需重建零售渠道,面臨原研藥企的強(qiáng)勢競爭

品牌認(rèn)知度不足:除專業(yè)人士外,患者對仿制藥品牌認(rèn)知有限,影響用藥選擇

值得關(guān)注的是,魯抗醫(yī)藥、德源藥業(yè)等新入局者仍在持續(xù)加碼,2024-2025年間,山東魯抗醫(yī)藥集團(tuán)賽特公司宣布獲得利格列汀片注冊證書,研發(fā)投入約1300萬元。這表明盡管競爭激烈,企業(yè)仍看好該品種在糖尿病治療領(lǐng)域的長期市場潛力。

7 結(jié)論與展望

利格列汀作為DPP-4抑制劑類降糖藥中的重要產(chǎn)品,在全球及中國市場經(jīng)歷了顯著的發(fā)展變革。從全球視角看,利格列汀市場保持穩(wěn)健增長,2024年全球規(guī)模達(dá)93.81億元,預(yù)計(jì)2030年將達(dá)到164.96億元,年復(fù)合增長率9.86%。這種增長主要源于新興市場滲透率提升和糖尿病合并腎功能不全患者群體的特殊臨床價(jià)值。

在中國市場,利格列汀經(jīng)歷了戲劇性的格局重構(gòu):2024年集采前,銷售額從2021年6.14億元飆升至2023年13億元;集采后,原研藥退出公立醫(yī)院市場,六家仿制藥企業(yè)以價(jià)格優(yōu)勢占據(jù)主導(dǎo),同時(shí)原研藥企勃林格殷格翰戰(zhàn)略性轉(zhuǎn)向零售渠道,與上藥控股建立深度合作。這種雙軌制市場格局將成為未來一段時(shí)期的顯著特征。

展望2025年及以后,利格列汀市場發(fā)展將呈現(xiàn)以下趨勢:

原研藥企戰(zhàn)略轉(zhuǎn)型深化:勃林格殷格翰等跨國藥企將更加聚焦高端醫(yī)療市場和零售渠道,強(qiáng)化品牌優(yōu)勢和患者教育。同時(shí)探索與本土企業(yè)的多元化合作模式,如MAH(藥品上市許可持有人)制度下的委托生產(chǎn)等,維持在中國市場的存在感。

仿制藥企業(yè)競爭加劇:隨著獲批企業(yè)數(shù)量增加(目前已有11家),仿制藥市場競爭將從價(jià)格戰(zhàn)轉(zhuǎn)向品質(zhì)與渠道的差異化競爭。擁有原料藥優(yōu)勢、劑型創(chuàng)新能力和多渠道營銷網(wǎng)絡(luò)的企業(yè)將脫穎而出。同時(shí),復(fù)方制劑(如利格列汀二甲雙胍片)可能成為新的競爭焦點(diǎn)。

腎功能不全患者市場深耕:利格列汀的核心競爭優(yōu)勢在于其獨(dú)特的藥代動(dòng)力學(xué)特性,特別適合腎功能不全糖尿病患者。隨著中國老齡化進(jìn)程加速和糖尿病腎病發(fā)病率上升,針對這一細(xì)分患者群體的精準(zhǔn)營銷將成為企業(yè)重點(diǎn)發(fā)展方向。

零售渠道重要性提升:隨著分級診療推進(jìn)和患者自我藥療意識增強(qiáng),零售藥房在慢病管理中的作用日益突出。預(yù)計(jì)到2025年,零售渠道在利格列汀整體銷售額中的占比將超過30%,成為原研藥和未中標(biāo)仿制藥的主要銷售陣地。

國際化進(jìn)程加速:中國本土制藥企業(yè)如齊魯制藥、石藥集團(tuán)等在鞏固國內(nèi)市場地位的同時(shí),將積極拓展海外市場,尤其是“一帶一路”沿線國家和非洲地區(qū),利用成本優(yōu)勢參與全球競爭。

總之,利格列汀市場已進(jìn)入價(jià)格與價(jià)值雙重競爭時(shí)代。在醫(yī)保控費(fèi)常態(tài)化背景下,原研藥企與仿制藥企將在各自優(yōu)勢領(lǐng)域深耕細(xì)作,共同推動(dòng)產(chǎn)品的可及性和合理用藥水平提升,最終惠及廣大中國糖尿病患者。未來市場的成功將屬于那些能夠精準(zhǔn)把握政策走向、深度理解患者需求并持續(xù)創(chuàng)新營銷模式的企業(yè)。

8 優(yōu)秀的醫(yī)藥中間體合作供應(yīng)商

安慶奇創(chuàng)藥業(yè)的技術(shù)優(yōu)勢與產(chǎn)能布局

作為國內(nèi)領(lǐng)先的醫(yī)藥中間體及原料藥CDMO服務(wù)商,奇創(chuàng)藥業(yè)深耕抗Linagliptin利格列汀中間體,覆蓋合成路線設(shè)計(jì)、工藝開發(fā)、雜質(zhì)研究等全鏈條服務(wù),助力客戶加速下一步的研究生產(chǎn)與開發(fā)等。

國際化生產(chǎn)體系,保障穩(wěn)定供應(yīng)

總投資近2億元人民幣,建筑面積約15000平方米。規(guī)劃建設(shè)有2棟各三層的甲類廠房,共6個(gè)車間,其中2個(gè)車間為高端醫(yī)藥中間體生產(chǎn)車間,4個(gè)車間為API(化工級別)GMP生產(chǎn)車間,提供CDMO服務(wù)。1個(gè)丙類倉庫、1個(gè)甲類倉庫、日處理300噸污水處理站1座及完善的EHS體系。

質(zhì)量體系:通過ISO9001認(rèn)證,執(zhí)行嚴(yán)格QC/QA標(biāo)準(zhǔn),配備數(shù)據(jù)追蹤系統(tǒng),符合中美歐藥典規(guī)范;

柔性交付:支持克級至噸級靈活訂單,提供定制化包裝及COA、MSDS等合規(guī)文件。

全球合作案例背書

憑借在替尼、列凈、列汀、沙班等系列產(chǎn)品的技術(shù)積累,奇創(chuàng)藥業(yè)已與30余家國內(nèi)制藥工業(yè)百強(qiáng)企業(yè)建立合作,國外也有多家TOP榜單藥企的長期供應(yīng)商,通過其EHS與質(zhì)量審計(jì),出口到東南亞和歐美等市場。

布局仿制藥黃金賽道,賦能客戶搶占先機(jī)

快速響應(yīng)能力:南京研發(fā)中心配備高端分析設(shè)備,可提供雜質(zhì)鑒定、路線優(yōu)化等定制化服務(wù);

成本優(yōu)勢:連續(xù)流化學(xué)、綠色合成工藝降低生產(chǎn)成本;

一站式CDMO解決方案:從中間體到原料藥申報(bào)的全流程支持。

助力客戶高效完成技術(shù)轉(zhuǎn)移,快速實(shí)現(xiàn)商業(yè)化落地。

聯(lián)系我們:

如需獲取*Linagliptin利格列汀及關(guān)鍵中間體*的工藝資料、樣品或定制化CDMO服務(wù),請?jiān)L問安慶奇創(chuàng)藥業(yè)官網(wǎng)聯(lián)系我們頁面。我們的銷售/技術(shù)團(tuán)隊(duì)將為您提供專業(yè)支持!

編輯|小鑫

審核|小晶

信息圖片參考來源 | FDA、Wikipedia、Chatgpt、DeepSeek、chemicalbook、國家醫(yī)療保障局、百度百科、百度AI助手、豆包

如有侵權(quán),道歉刪除,如有錯(cuò)誤,歡迎批評指正

在任何情況下,本文中的信息或表述的意見,僅供參考,均不構(gòu)成對任何人的投資建議

免責(zé)聲明:受有效專利保護(hù)的產(chǎn)品不得用于商業(yè)用途。如有相關(guān)法規(guī)允許,此類產(chǎn)品可用于研究與注冊申報(bào)。管制產(chǎn)品將嚴(yán)格遵守中國法律和購買客戶國法律的規(guī)定銷售,所有產(chǎn)品都不適用于人用,買方應(yīng)對各自市場的專利情況進(jìn)行獨(dú)立評估,并承擔(dān)所有與專利相關(guān)的責(zé)任。

————————————————

參考文獻(xiàn)

1. 勃林格殷格翰與上藥控股達(dá)成零售戰(zhàn)略合作. (2025). 財(cái)經(jīng)網(wǎng).

2. 利格列汀全球與中國市場報(bào)告. (2025). 貝哲斯咨詢.

3. 魯抗醫(yī)藥關(guān)于控股子公司獲得藥品注冊證書的公告. (2025). 證券時(shí)報(bào).

4. DPP-4降糖藥格局動(dòng)蕩:利格列汀首仿獲批. (2020). 醫(yī)藥經(jīng)濟(jì)報(bào).

5. 利格列汀片CDE受理與市場分析. (2022). 健康界.

6. 東陽光利格列汀片恢復(fù)掛網(wǎng). (2023). 第一財(cái)經(jīng).

7. 利格列汀化合物專利到期. (2023). 藥物研發(fā)動(dòng)態(tài).

8. 德源藥業(yè)利格列汀片獲批公告. (2024). 中國證券報(bào).

9. 碳中和背景下利格列汀行業(yè)分析. (2025). 格隆匯.

10. 魯抗醫(yī)藥獲得藥品注冊證書公告. (2025). 上海證券交易所.

*以上參考文獻(xiàn)來源于行業(yè)權(quán)威媒體、企業(yè)公告及咨詢機(jī)構(gòu)報(bào)告,數(shù)據(jù)截至2025年7月,反映了利格列汀市場最新動(dòng)態(tài)和發(fā)展趨勢。*

藥業(yè)有限公司")

國內(nèi):吳學(xué)平 13585175604(微信同號)

國際:江婷婷 13057662806(微信同號)

郵箱:sales@chicopharm.com

版權(quán)所有(C)2018 安慶奇創(chuàng)藥業(yè)有限公司

網(wǎng)絡(luò)支持中國化工網(wǎng)

藥業(yè)有限公司")

藥業(yè)有限公司")